15.06.2016

Приобретение жилого дома с земельным участком по Военной ипотеке доступно участникам НИС с 2011 года. Под понятие «жилой дом с земельным участком» в НИС попадают и отдельно стоящий коттедж с земельным наделом, и таун-хаус со своим «палисадником».

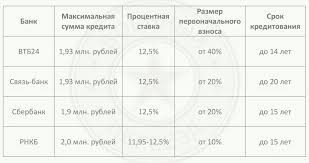

На сегодняшний день кредит по программе Военная ипотека для приобретения частного домовладения предоставляют лидеры банковского сектора – ВТБ24, Связь-банк, Сбербанк. Кроме того, на территории Крымского полуострова, участники НИС имеют возможность получить кредит на покупку жилого дома в Российском Национальном Коммерческом банке (РНКБ).

С каждым годом количество военнослужащих – участников НИС, желающих обзавестись своим родовым гнездышком, неуклонно растет. В «Военный переезд» постоянно обращаются военнослужащие, желающие иметь свой собственный дом. Основная масса участников Военной ипотеки, проявляющих интерес к жилым домам – это семейные люди в возрасте 30-35 лет, имеющие одного-двух детей. Тенденция к размеренному образу жизни все больше интересует семьи военнослужащих, желающих сформировать свое семейное гнездо, где приоритет отдается подрастающему поколению. Основными мотивами при выборе жилого дома с земельным участком участники НИС называют проживание в экологически чистом, благоприятном месте.

С каждым годом количество военнослужащих – участников НИС, желающих обзавестись своим родовым гнездышком, неуклонно растет. В «Военный переезд» постоянно обращаются военнослужащие, желающие иметь свой собственный дом. Основная масса участников Военной ипотеки, проявляющих интерес к жилым домам – это семейные люди в возрасте 30-35 лет, имеющие одного-двух детей. Тенденция к размеренному образу жизни все больше интересует семьи военнослужащих, желающих сформировать свое семейное гнездо, где приоритет отдается подрастающему поколению. Основными мотивами при выборе жилого дома с земельным участком участники НИС называют проживание в экологически чистом, благоприятном месте.

Кроме отдельно построенного частного домовладения и разновидностей таун-хаусов, малоэтажное жилье включает в себя многоквартирные дома, состоящие не более чем из 3-х этажей. Как правило, строительство таких домов осуществляется в удаленных районах города либо за ее чертой. Однако, не всегда желаниям военнослужащих иметь собственный дом или уютную квартиру в небольшом квартале, суждено воплотиться.

Рынок малоэтажного строительства в России никак не может получить должного экономического толчка, несмотря на все попытки со стороны государства. Казалось бы, малоэтажное строительство выгодно всем:

государство: освоение новых территорий; разгрузка плотности населения на 1 кв.м. в черте города; повышение доступности жилой недвижимости для широких кругов населения;

государство: освоение новых территорий; разгрузка плотности населения на 1 кв.м. в черте города; повышение доступности жилой недвижимости для широких кругов населения;

застройщик: высокая скорость строительства объектов; минимальные затраты на получение соответствующих согласований, законодательная база, благосклонная к малоэтажному строительству (статья 49 Градостроительного Кодекса РФ позволяет не осуществлять экспертизу в отношении проектной документации объектов малоэтажного капитального строительства);

потребитель: сравнительно низкая стоимость квадратного метра жилья; экологически чистое месторасположение; безопасность и комфорт проживания из-за небольшого количества соседей.

Несмотря на все преимущества малоэтажных жилых объектов, реализация таких проектов в России не всегда соответствует своей направленности и понятию доступного жилья. Основными причинами, тормозящими развитие проектов малоэтажной застройки можно назвать:

— высокая стоимость земельных участков;

— затраты на подключение к коммуникациям;

— отсутствие инфраструктуры;

— проблематичность получения ипотечного кредита.

Высокая стоимость земельных участков

Большинство строительных компаний отдают предпочтение возведению многоэтажных домов именно из-за стоимости земельного участка. Ведь куда выгоднее возвести один дом, рассчитанный на несколько десятков квартир, чем заниматься строительством тех же таунхаусов на равноценном по площади участке земли. Площадь земельного участка примерно одинаковая, а количество продаваемых объектов в многоквартирном доме значительно больше.

Большинство строительных компаний отдают предпочтение возведению многоэтажных домов именно из-за стоимости земельного участка. Ведь куда выгоднее возвести один дом, рассчитанный на несколько десятков квартир, чем заниматься строительством тех же таунхаусов на равноценном по площади участке земли. Площадь земельного участка примерно одинаковая, а количество продаваемых объектов в многоквартирном доме значительно больше.

Кроме того, если идет речь о строительстве малоэтажных объектов вне черты города, где земли имеют назначение, не предусматривающее жилищное строительство, застройщик вынужден пройти процедуру перевода земельного участка в надлежащий статус. Что в свою очередь также приводит к удорожанию стоимости участка под строительство.

Участники НИС, желающие заключить договор целевого жилищного займа, должны помнить, что земельный участок, занятый приобретаемым жилым домом либо частью жилого дома, в обязательном порядке должен находиться в собственности застройщика, а не в аренде, даже на длительный срок. Также, стоит обязательно обратить внимание на категории и разрешенное использование земельного участка.

Затраты на подключение к коммуникациям

Затраты на подключение к коммуникациям

Подключение любого объекта строительства к коммуникациям «удовольствие» весьма недешевое, особенно подключение малоэтажного объекта. Стоимость подключения к таким коммуникациям, как водопровод, канализация, газоснабжение и энергоснабжение в малоэтажной застройке составляет примерно 30-50% от стоимости всего проекта. Но вряд ли хотя бы у одного застройщика получится продать дом с рекламным слоганом «Мы дарим Вам естественные коммуникации» или «Насладись природой в полном объеме с коммуникациями на улице». Поэтому, плата за подключение к сетям естественных монополий и энергоснабжающих компаний неизбежна.

Отсутствие инфраструктуры

Отсутствие инфраструктуры

Еще один фактор, не позволяющий развиваться малоэтажному строительству необходимыми объемом и темпами, это отсутствие инфраструктуры, в том числе инженерной, транспортной и социальной. Реализация проекта «в чистом поле» не выгодна ни застройщику, ни потребителю.

В России не единожды пытались реализовать проекты так называемого «доступного жилья» именно посредством возведения объектов малоэтажного строительства. Однако большинство таких проектов ни привели к ожидаемому результату и не получили на сегодняшний день должного развития, именно из-за отсутствия инфраструктуры.

Строительство подъездных путей и создание транспортной инфраструктуры неинтересно застройщику, занимающемуся реализацией более-менее крупного проекта класса комфорт, не говоря уже про строительство небольшого коттеджного поселка. Затраты несоизмеримы с получаемым доходом. А приобретать в собственность дом при наличии в лучшем случае грунтовой дороги — не лучшая перспектива для создания «семейного очага». Кроме того, отсутствие школьных и дошкольных учебных заведений в ближайших окрестностях также делает невостребованным проект, реализуемый «в чистом поле» без развитой среды.

Все вышесказанное приводит к тому, что строительство и реализация малоэтажных проектов класса эконом и комфорт становится невыгодной застройщику. Размер затрат, направленных на возведение и благоустройство «малоэтажки», приводит к естественному удорожанию стоимости квадратного метра, особенно в экономически развитых регионах страны. Строительным компаниям целесообразнее вложить дополнительные средства на развитие инфраструктуры и реализовывать свои объекты как элитную загородную недвижимость, ну или как минимум поселки бизнес-класса, при соответствующей стоимости квадратного метра.

Проблематичность получения ипотечного кредита

Ни для кого не секрет, банки работают на прибыль. Одним из основных направлений деятельности большинства банков является ипотечное кредитование физических лиц, в том числе Военная ипотека.

Ни для кого не секрет, банки работают на прибыль. Одним из основных направлений деятельности большинства банков является ипотечное кредитование физических лиц, в том числе Военная ипотека.

В 2015 году, по мнению большинства банкиров, именно Военная ипотека стала спасительным кругом, не давшем уйти в безвозвратные убытки, так как для банка самое главное, чтобы «клиент» платил. И именно участники НИС рассматриваются банками как наиболее стабильный сектор кредитования, в связи с тем, что в период прохождения военной службы кредит оплачивает государство. Однако при увольнении «без права», бывший военнослужащий становится «гражданским ипотечником», не всегда способным производить оплату своих кредитных обязательств. При неблагоприятном стечении обстоятельств банк вынужден обратиться в суд для взыскания, с бывшего участника НИС, задолженности, путем обращения взыскания на предмет залога, т.е. на недвижимость, приобретенную по Военной ипотеке.

И здесь встает вопрос о ликвидности самого залога, так как, чем выше ликвидность залога, тем больше гарантий быстрого и полного погашения обязательств по ипотечному кредиту. Ситуация на рынке недвижимости на сегодняшний день такова, что продажа квартиры в черте города происходит намного быстрее продажи малоэтажного объекта, расположенного на границе или вне населенного пункта. Проще говоря, квартира – универсальный товар, в отличие от загородного дома, таунхауса или квартиры, находящейся в 2-3-х этажном многоквартирном доме в отдалении от «центра».

Ликвидность проекта малоэтажной застройки напрямую зависит от месторасположения, подъездных путей, наличия объектов инфраструктуры.

Именно в связи с низкой ликвидность объекта залога, многие банки в конце 2014 – начале 2015 гг. полностью приостановили кредитование участников НИС на приобретение жилых домов, таунхаусов.

На сегодняшний день программы «Военной ипотеки» на покупку частного домовладения существуют у основных банков-партнеров ФГКУ «Росвоенипотека». Банковские условия практически не отличаются друг от друга:

Несмотря на наличие «отрицательных» факторов, малоэтажное строительство занимает в России в среднем около 50% от всего объема введенного в эксплуатацию жилья, но данный показатель весьма усредненный и зависит от региона.

Специфика каждого отдельно взятого региона отражается на объемах введенного в эксплуатацию малоэтажного жилья. Если в 2015 году в Северо-Кавказском федеральном округе доля ввода малоэтажного жилья составила свыше 70%, то Северо-Западный округ не смог преодолел отметку в 35%. Так, например,

в г. Санкт-Петербург доля «малоэтажки» в 2015 году составила всего 7,74% от всего объема введенного жилья.

Также от региона зависит вид постройки. Южные регионы страны отличает строительство и ввод в основном индивидуальных жилых домов, а Центральная часть России — это преобладание таун-хаусов, дуплексов. Одним из интереснейших объектов малоэтажного строительства для приобретения по военной ипотеке на Юге России является Европея (Немецкая деревня). Объектов домов на участке, таун-хаусов по военной ипотеке достаточно много. В Подмосковье военная ипотека была возможна, например, в дуплексах по программе «Дом».

Для того, чтобы выгодно и удачно вложить средства, выделяемые из бюджета РФ, на приобретение частного домовладения, участник НИС должен подойти к процессу покупки со всей ответственностью, не надеясь на авось.

Покупка дома — занятие, требующее максимального внимания и изучения всех аспектов, вплоть до изучения материалов и технологии строительства возведенных объектов. Подобрать жилой дом для проживания с учетом потребностей всей семьи военнослужащего непростая задача, даже для риелтора с приличным опытом работы на рынке недвижимости, в том числе на рынке военной ипотеки. Кроме учета интересов членов семьи существуют требования кредитных организаций к предмету залога, ну и конечно требования, второго залогодержателя – Росвоенипотеки.

Популярные новостройки в Москве и МО

От 235 778 P/м2

Инвестиционный рейтинг

9.0

Готовность дома

40%

г. Москва, СЗАО, район Митино, вблизи села Рождествено

1-ая кв. от 8 708 601 руб.

2-ая кв. от 17 141 786 руб.

2-ая кв. от 12 253 210 руб.

От 215 706 P/м2

Дом сдан

Новомосковский административный округ, пос. Десёновское, вблизи д. Тупиково, участок 51.

1-ая кв. от 8 922 590 руб.

2-ая кв. от 11 251 050 руб.

3-ая кв. от 12 717 000 руб.

От 292 001 P/м2

Инвестиционный рейтинг

9.1

Готовность дома

50%

Москва, ул. Красноказарменная (Юго-Восточный административный округ)

1-ая кв. от 11 828 508 руб.

2-ая кв. от 16 050 142 руб.

3-ая кв. от 19 476 424 руб.

Дом сдан

Московская область, Балашиха, мкр. Кучино, ул. Брагина, 5

1-ая кв. от 3 631 880 руб.

2-ая кв. от 4 662 760 руб.

2-ая кв. от 5 200 560 руб.

Материалы по теме

20.03.2018 11:41

Банк ВТБ улучшил условия кредитования участников НИС по программе «Ипотека для военных»

19.03.2019 17:12

Связь-Банк снизил процентную ставку по ипотечным кредитам для военнослужащих до 9,4% годовых. Максимальная сумма военной ипотеки увеличена до 2 524 000 рублей.

20.10.2022 10:57

Указом Президента от 21.09.2022 года «Об объявлении частичной мобилизации в РФ» утверждены новые основания для увольнения с военной службы в период мобилизации. Положения касаются всех военнослужащих, в том числе контрактников и мобилизованных.

Новости военной ипотеки

Пресс-релиз

Надо знать

Новости рынка

Аналитика

Интервью

Новости регионов